Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Spre deosebire de sistemul fiscal clasic, sistemul TVA la incasare inseamna ca exigibilitatea TVA are loc la momentul platii/incasarii contravalorii bunurilor/serviciilor achizitionate/livrate. Altfel spus, o entitate va deduce TVA de pe facturile de achzitii atunci cand le va plati si va colecta TVA de pe facturile de vanzari atunci cand le va incasa.

Iata cel mai usor mod prin care poti tine evidenta TVA pentru firmele care au aceasta optiune, ilustrat cu ajutorul celei mai complete aplicatii de contabilitate, CIEL V7.

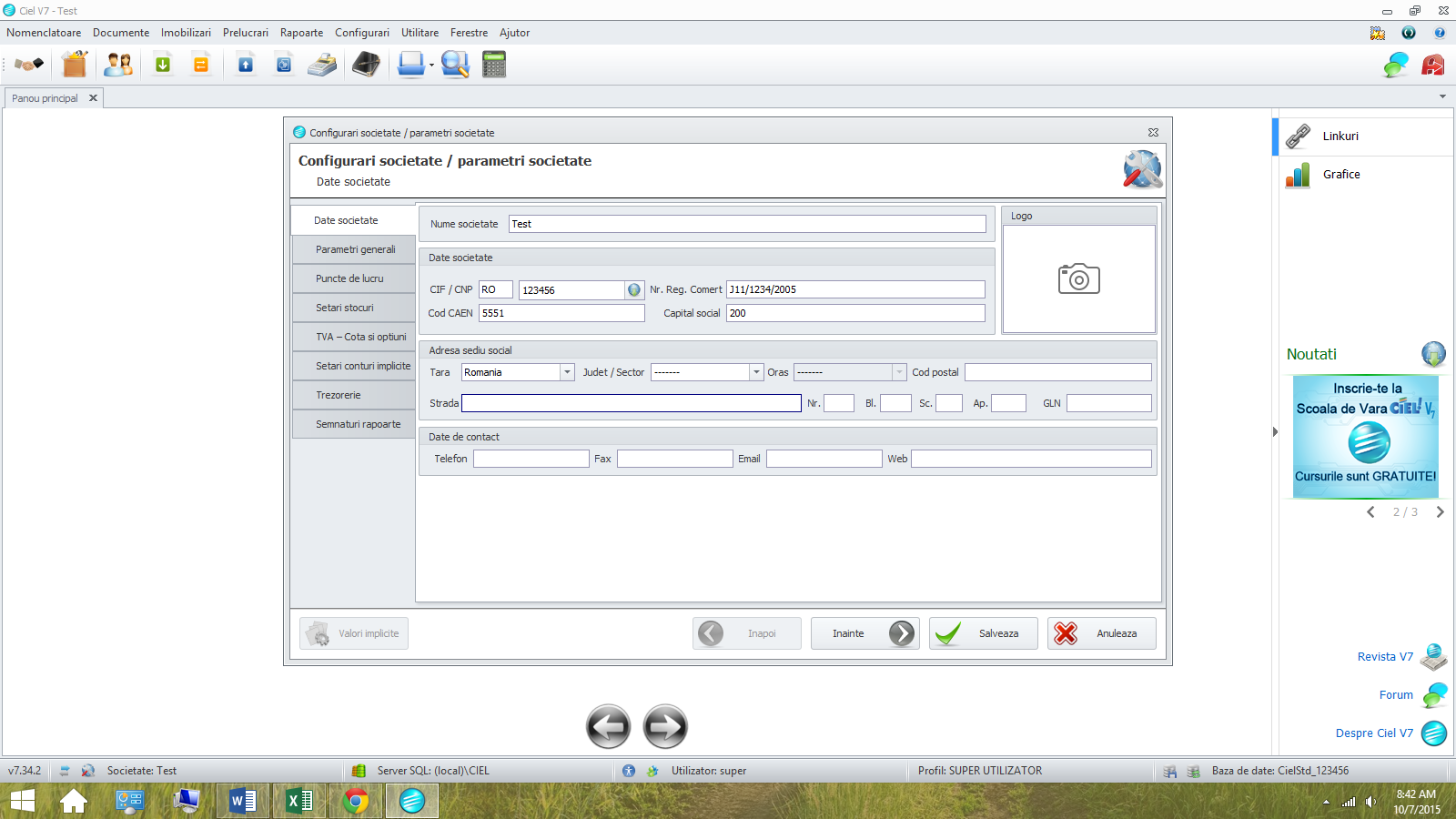

Totul incepe in etapa de configurare a firmei.

Dupa definirea acesteia, bifezi TVA la incasare, asa cum se poate observa mai jos :

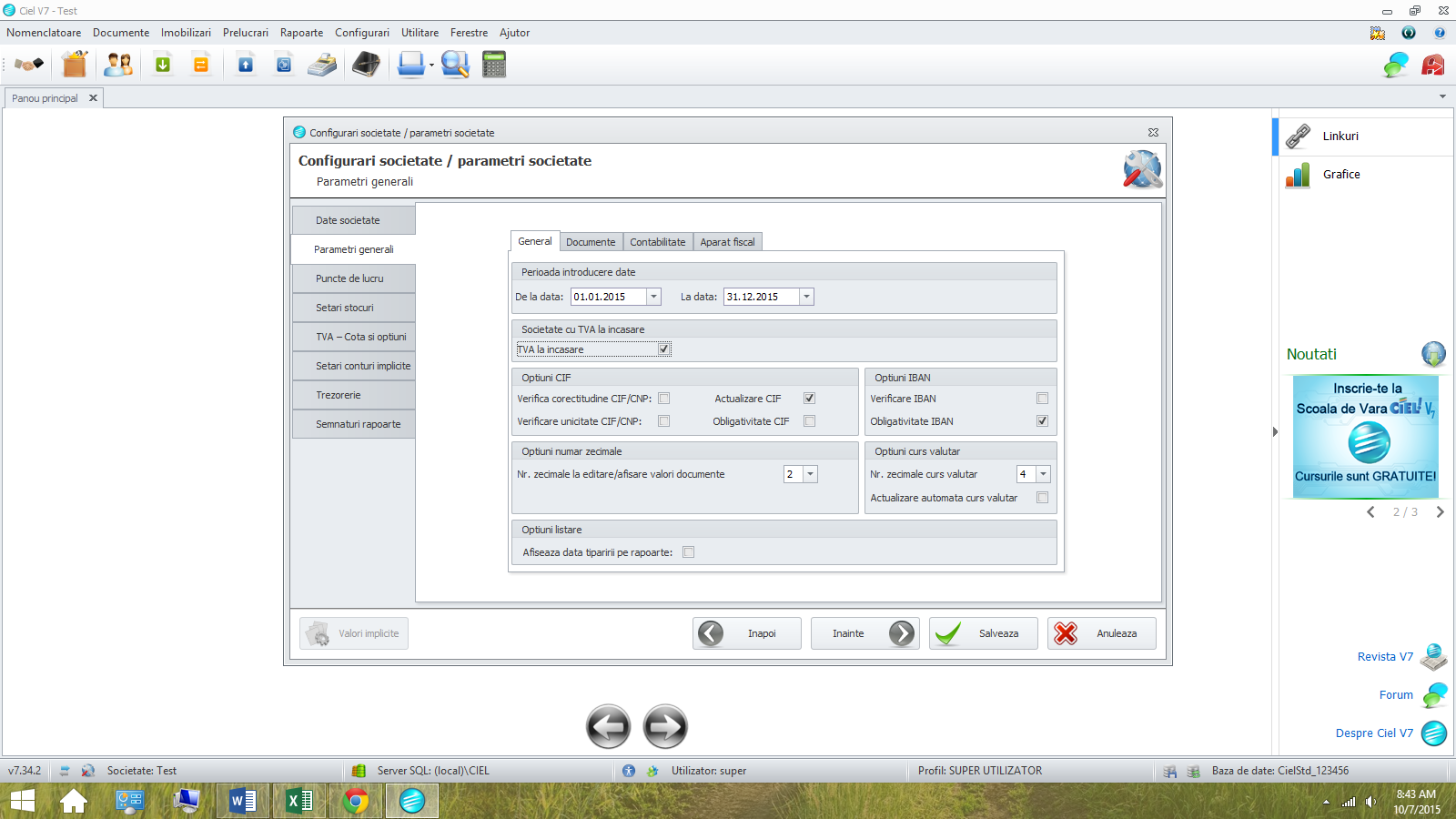

Din acest moment, la introducerea oricarui document – fie ca este o factura de vanzare, fie de cumparare cu TVA, aplicatia va avea bifata implicit optiunea de TVA la incasare, ceea ce inseamna ca TVA-ul se va inregistra in contabilitate pe conturile 4428C sau 4428V.

4428C-TVA neexigibila la cumparare

4428V-TVA neexigibila la vanzare

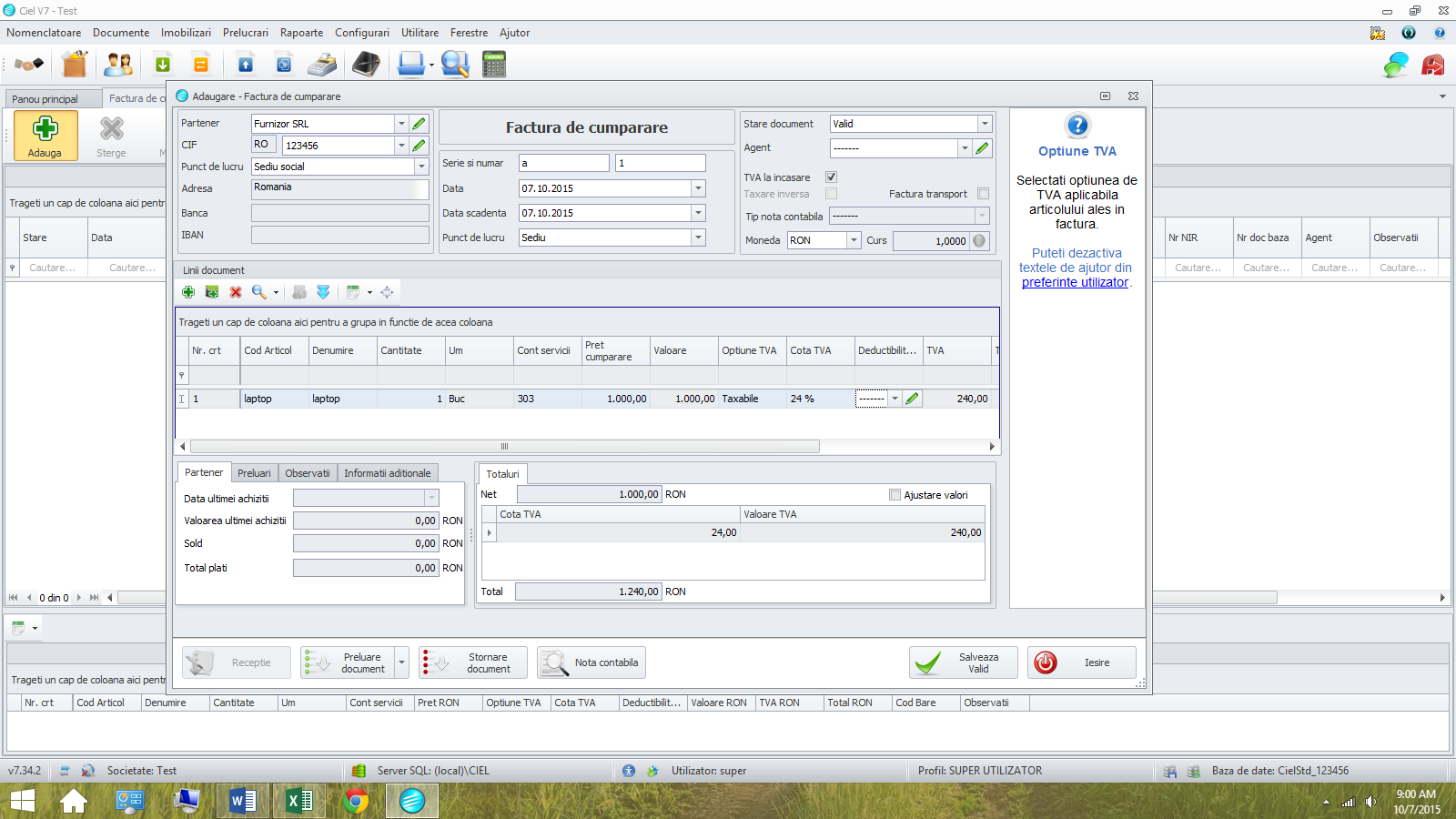

Iata cazul unei facturi de achizitii :

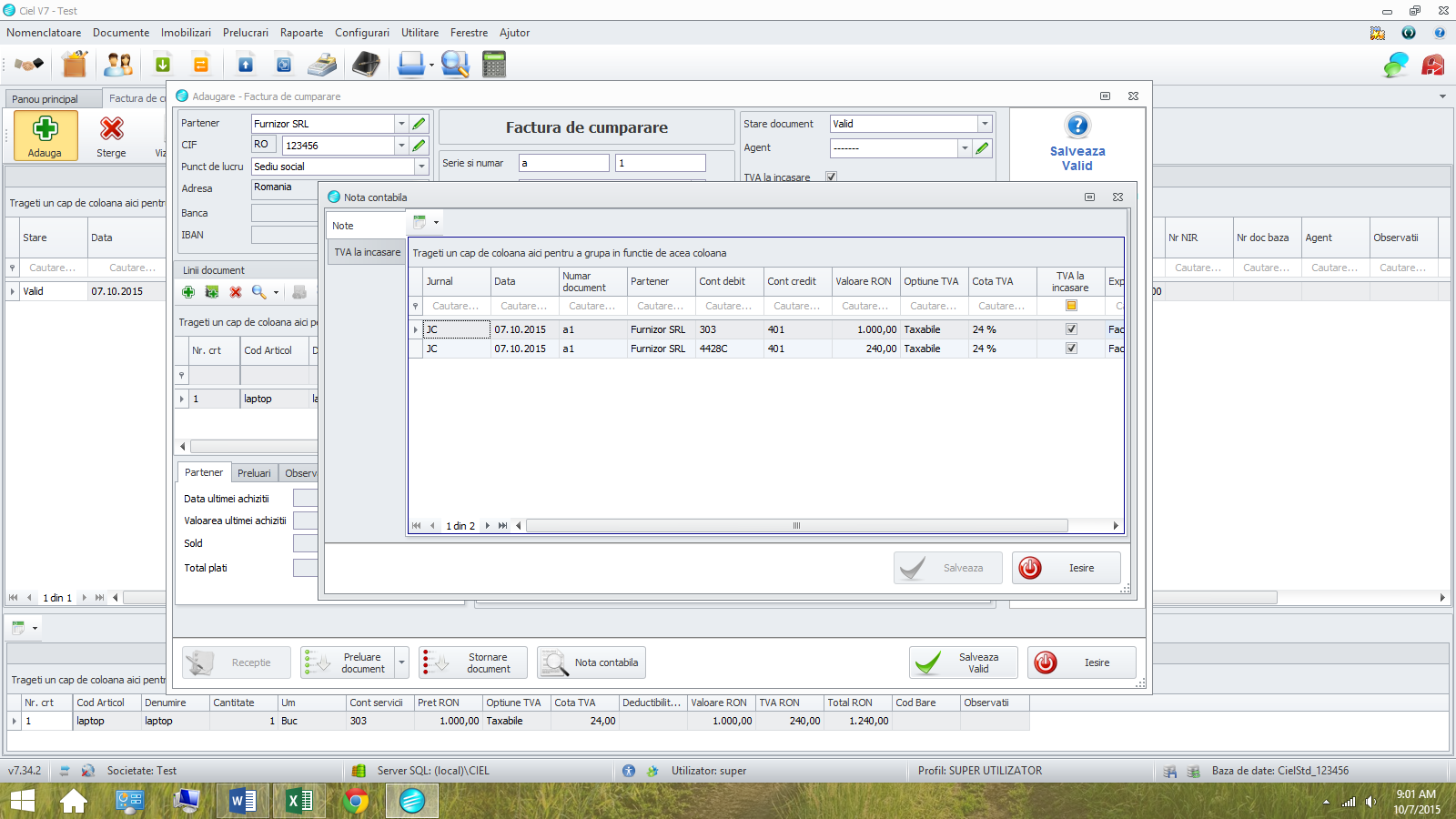

Mai jos, nota contabila in care se poate observa ca TVA-ul a fost inregistrat pe contul 4428C:

In momentul platii/incasarii documentelor pe care anterior s-a inregistrat TVA neexigibil, CIEL V7 va inregistra automat si nota de trecere de pe 4428 pe conturile 4426 sau 4427, dupa caz.

Presupunem ca efectuam plata facturii de mai sus prin casa. La validarea platii, se genereaza automat si nota de transfer TVA:

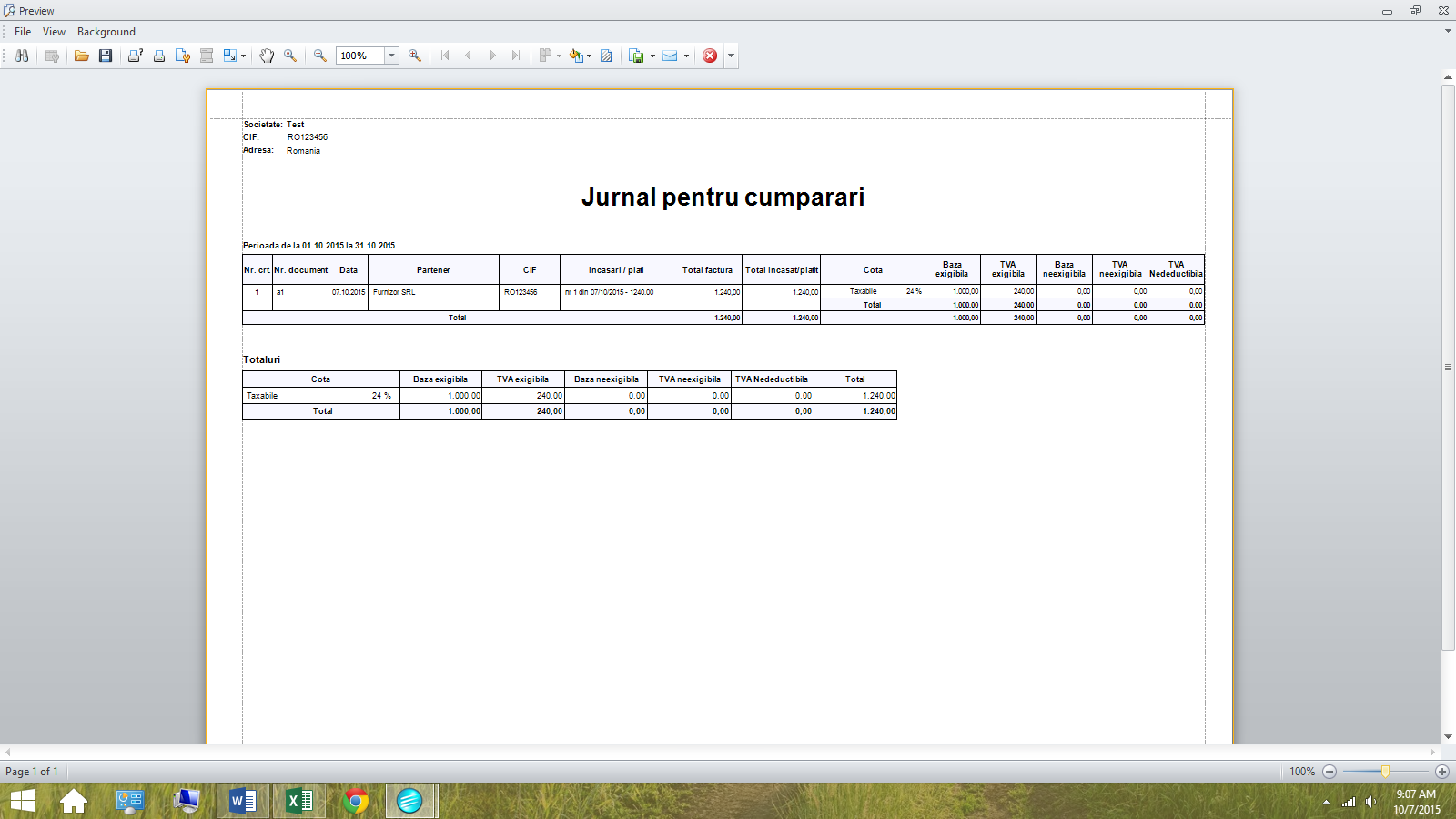

Cum se reflecta aceste operatiuni in jurnalele de achizitii/vanzari ?

Pentru entitatile care aplica TVA la incasare, jurnalele de cumparari si vanzari trebuie completate cu un camp suplimentar: data decontarii documentului.

In Ciel V7, rapoartele se genereaza automat, astfel ca pe baza lor, se va putea completa cu usurinta decontul de TVA.

![]()